相続税の申告対象となる方は「遺産」の額が「法定相続人の数×600万円+3,000万円(これを「基礎控除額」といいます)」を超えた場合です。相続税についてお考えの場合は法定相続人は1人はいらっしゃるでしょうから、「遺産が3,600万円を超えるか否か」が最初の判断ポイントとなります。まずは「遺産」の額から考えていきましょう。

「遺産」の額を暫定的に出す

「遺産」は以下の4要素からなります。財産に生命保険金と退職金を足して債務と葬儀費用を引いた額が「遺産」の額です。亡くなる前に財産を移す生前贈与は一般的なご家庭では稀でしょうから、考慮外としています。

| + 亡くなった方が亡くなった時点において所有していた財産 |

| + 亡くなった方の死亡に伴い支払われる生命保険金、退職金 |

| - 亡くなった方が亡くなった時点において負っていた債務 |

| - 葬儀費用 |

「相続税申告の対象か否か」を考えるために遺産の額を実際に集計しましょう。相続税申告書に合わせて以下の8区分にすると整理しやすいです。申告対象になるか否かの判定のため、簡便化しています。

| 遺産 | 集計方法 |

|---|---|

| 生命保険・退職金 | 生命保険会社またはお勤めだった会社から来た通知の金額を集計します。こちらは法定相続人1人当たり500万円までは非課税として遺産の額に含めません。 |

| 土地・家屋 | 家屋は固定資産税の納税通知書に記載されている金額をそのまま、土地は暫定的に1.2倍した金額を集計します。 |

| 現金・預貯金 | 定期預金を含む亡くなった日の預金残高を集計します。 |

| 上場株式 | 暫定的に亡くなった日の株価をYahooファイナンス等で調べて集計します。 |

| 非上場株式 | こちらが財産に含まれる場合は税理士に依頼することを勧めます。暫定的に会社の純資産金額に持ち分割合(保有株式数÷発行済株式数)を乗じた金額と考えるのも一案です。 |

| その他の財産 | 多くの家庭で該当するのは自動車です。中古車サイトで類似の車種を入れた金額を使用します。 |

| 債務 | 未払の税金や支払も含まれますが、多くの場合は僅少な金額です。判定の時点では銀行からの借入を集計します。 |

| 葬儀費用 | 埋葬までに掛かった費用と区切って考えて整理することをお勧めします。埋葬まではいかなる宗教・宗派によっても何らかの儀式が行われるためです。葬儀の葬儀社と僧侶への支払、お通夜、火葬・埋葬にかかった費用を集計します。 |

集計結果が3,600万円以下であれば相続税の申告の必要はありません。3,600万円近い金額であれば、簡便的に評価した土地についてはもうひと手間かけることをお勧めします。

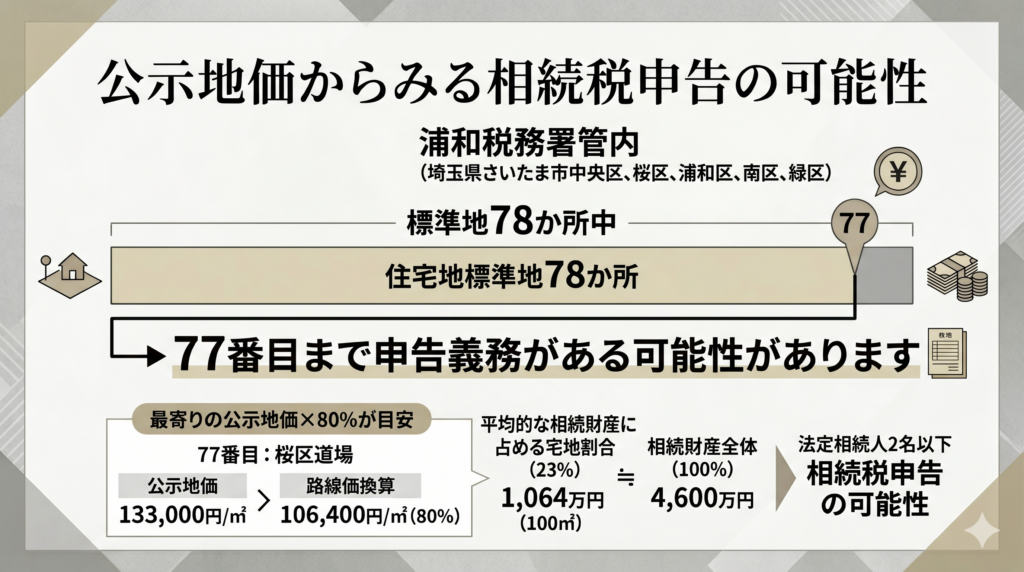

以下の国税庁のサイトから、お住いの地域を選び、路線価を調べます。路線価がない地域もありますが、旧浦和市の場合は大半が路線価のある地域です。https://www.rosenka.nta.go.jp/main_r07/kanto/saitama/prices/city_frm.htm

例として当事務所のある浦和区高砂1-14-7を見てみましょう。

「31311」の右下が該当地です。⑭の区画のうち、最も高い570を使用します。単位は1,000円単位です。仮にこの場所に100平米の土地を持っていると、570,000円×100平米となり、5,700万円の評価額となります。3,600万円を超えるため、法定相続人が5人以上でない限りは相続税申告の義務はありそうです。

浦和区高砂1-14-7は浦和駅西口の至近の場所で、実際にはこの価格では買えないでしょう。路線価は固定資産税評価額と同じく、時価よりも低い金額となります。

関連コラム

法定相続人の概算

法定相続人は民法で強制的に定められる概念です。基本は亡くなった方の配偶者と子になります。子のうち亡くなられている方がいて、その方に子がいる場合はこの方も法定相続人に含めます。亡くなった方から見た孫です。亡くなった方に子がいない場合には、亡くなった方の父母、兄弟姉妹へと法定相続人が移ります。多くのご家庭では配偶者+子で完結します。

仮に遺産として計算された金額が5,000万円で、法定相続人として配偶者と子3名がいる場合には法定相続人は4名×600万円+3,000万円で5,400万円>5,000万円となり、相続税申告の対象外です。

正確な人数は戸籍謄本を取得して調べることになりますが、複雑な家庭でない限り、認識している配偶者+子の数と一致します。

相続税申告の判定

さて、遺産の額、法定相続人数の概算結果はどうでしょうか。申告対象外だった方は、ここまでの検討をメモとしてまとめ、財産金額の参考とした通帳や納税通知書、生命保険会社からの通知書などと保管し、税務署から確認が入った際に検討過程を答えられるようにしておきましょう。また、不動産登記変更をはじめとする、財産自体を引き継ぐ手続は必要です。

申告対象となりそうな方は税額が気になるところと思います。配偶者の方への相続は1億6千万円まで税額が軽減されます。また、戸建ての土地は優遇されており、相続の前後で同様に住み続けるのであれば、財産の評価額が80%軽減されます。配偶者が相続する場合、相続税はかからず、申告のみのケースが多いです。

慣例的に配偶者の方が残っている相続を「一次相続」、残った配偶者の方が亡くなって子に引き継ぐ相続を「二次相続」と呼びます。「一次相続」は「二次相続」までの準備期間と感じます。多くの場合、夫が先に亡くなり、妻が残ります。地価や株価の上昇を除き、財産自体が増えることは稀です。一次相続を機に二次相続時の子間の相続先を決めておくことがスムーズな二次相続につながります。

次は、税理士への依頼要否を考えてみましょう。